「宗教法人法」は、全ての宗教法人が一定の書類や帳簿を作成し、備え付けることを義務づけています。文化庁指定、管轄諸官庁報告決算書作成する会計ソフトです。

電話でのお問い合わせは03-1234-0000

小さい教会の会計(「宗教法人会計ミニ」item detail

宗教法人が監督官庁へ提出する書類は、その宗教法人の業態により、決められています。

収益事業のない年収8千万以内の宗教法人は、最低、役員名簿と財産目録のみの提出でも許されますが、近年、宗教法人

会計の明瞭性が問われ、檀家、役員会などへの報告する宗教法人も増えて、収支報告書の作成までを希望されます。

「宗教法人会計ミニ」では、必要最小限の会計を目標とすることで、慣れない、苦手な人でも、監督官庁の、また、宗教法人

役員会、檀家の信頼を得られます。

小さい教会の会計の収入関係の勘定科目は、下記が標準です。

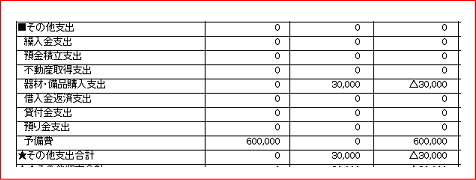

[主な支出科目」

●宗教法人会計の特別な支出科目例

●勘定科目の追加はできますが、科目はシンプルにすることを心掛けましょう。

●科目を多くすることは、事務を複雑にするだけで、最大限必要なものに絞りましょう。

●ただし、宗教法人会計特有の科目例えば「資産取得支出」「借入金返済支出」等は、設定

する必要があります。

●収益事業がある、又は年収8千万以上の宗教法人様は、エムエスソフトセンターの宗教法人標準会計ソフトが、多く

利用されています。当社別サイトで ご案内させていただいております。

宗教法人品揃えが豊富なエムエスソフトセンターなら、将来収益事業が増えたり、特別会計が増えても安心です。

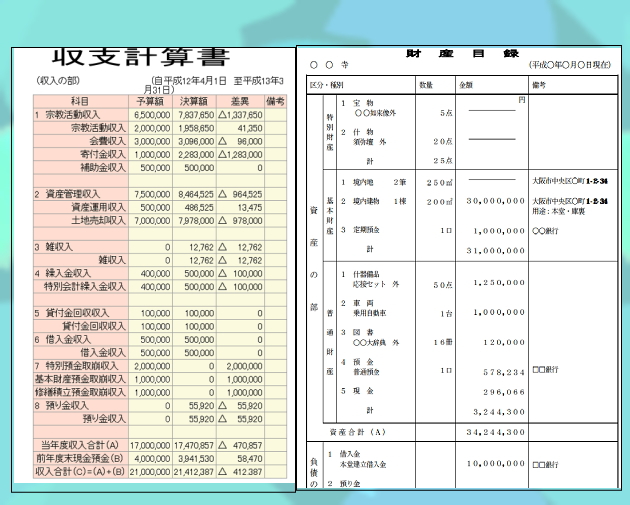

文化庁、所轄官庁への提出すべき標準指定様式で作成できます。

毎年次の書類を都道府県庁などへ提出しなければならない

1役員名簿

2財産目録

3収支計算書

4貸借対照表(作成している場合)

5境内建物に関する書類(財産目録記載以外の)

6宗教活動以外の事業に関する書類

(収益事業がある場合は又は収入が8千万円を超える場合は、税務署にも報告の義務があります)

宗教法人でも、全部が同じじゃない。小さい寺院だからこそ、「宗教法人会計ミニ」で、節約ができる。

元国税査察官で税理士で住職でもある上田次郎さんも、小さい宗教法人様が自分で、会計が出来るんだから

挑戦してみてはと、薦めています。

●会計がわからないと、しり込みしない。やればできます。

●会計がわからないと、しり込みしない。やればできます。

●ごまかそうとしない、結局高いものになる。

●怖くない、税務調査

●税理士が入っていても、税務調査は、優遇されるわけではない。

●最終的には、自己責任

●小さい宗教法人には、そんなに複雑な処理は無いでしょう。

あった場合は、監督官庁に相談すればいい。

●「宗教法人会計ミニ」は、そのお手伝いをいたします。

小さい宗教法人だから、しなければいけない覚悟があります。

●小さい宗教法人に似合わない、複雑な会計をしていることが目につきます。

●小さい宗教法人に似合わない、複雑な会計をしていることが目につきます。

●複雑な会計をするメリットはどこにもないのに。

●いかに簡単にやるかがポイントで、簡単にする覚悟が必要です。

●個人と法人の会計区分が、会計をわかりやすくする原点です。

●帳簿をつける習慣があれば、又は作れれば、うまくいきます。

●小さいお寺会計簡単位する最大のポイントは、勘定科目を少なくする

●貸借対照表は作成しない。(正式には)参考に作成するにとどめる

「宗教法人会計ミニ」は、自分でやる会計を応援します。小さい宗教法人だから許される会計を実現します

一緒に頑張りましょう!

<宗教法人会計知識

- 収益事業に該当するかどうかの判定

- 文化庁収支計算書参考事例